Por Raul Lavado Cavero (Perú) Especialista en Health & Productivity Management. Director Ejecutivo del Consejo Empresarial de Salud y Bienestar para Perú y Ecuador y Director del instituto de Bienestar Corporativo.

Una vez al año tenemos el proceso de negociación del Seguro Médico EPS y es ahí donde los ejecutivos de recursos humanos toman variadas decisiones desde negociar de manera directa con la compañía de seguros y opciones más sencillas como delegar todo el proceso al bróker de seguros

Siempre se habla que la función de recursos humanos debe cuantificar el impacto económico de sus inversiones, pero casi siempre se quedan en palabras y es muy raro ver cuantificaciones donde se expresa el ahorro generado por acciones de recursos humanos El Seguro Médico EPS es un costo de impacto importante en los presupuestos de beneficios no monetarios hacia los colaboradores.

Esta es una gran oportunidad para demostrar el impacto financiero de una acción de recursos humanos. Si tan solo logras pasar de 20% de incremento solicitado por la compañía de seguros a 3% o 0% el ahorro es muchísimo. El rango de ahorro suele estar entre 100 mil soles y 1 millón y medio de soles. ¿El Gerente de Finanzas sabe que esto se puede lograr? ¿Sabías que puedes lograr esto con un buen proceso de negociación? No se trata de algo tan simple como “Yo hablo con la compañía de seguros para que bajen sus primas” hay muchas cosas atrás de todos los argumentos que ellos nos indican para subir el costo de las primas de seguros.

Los reportes de siniestralidad suelen ser entre 20 y 40 diapositivas en pdf con demasiada información que en vez de facilitar la toma de decisiones la hacen poco atractiva y difícil de interpretar. Deberían existir 2 tipos de reportes:

Descriptivo

Estrictamente técnico donde se incluye todo el detalle de la siniestralidad tal cual como lo hacen en la actualidad las compañías de seguros.

Analítico

Donde interpreten de manera muy resumida el informe descriptivo anterior e incorporen análisis comparativos del mercado de las primas, los costos por empleado, la media del sector, y mejores prácticas en procesos de negociación y diseño de los planes de salud integrado a estrategias de salud y bienestar sostenibles con planes a corto y mediano plazo para reducir ese incremento en los costos de salud. Pero en la actualidad no tenemos estos servicios en Perú que si se dan en Chile, México y Brasil.

Por otro lado está el indicador de siniestralidad objetivo, aquí la lógica te dice que a mayor número de colaboradores tendrás una siniestralidad objetivo más alta para que tengas mejor margen de negociación pero la realidad te dice todo lo contrario. He visto empresas con más de 2000 colaboradores con indicadores objetivo de siniestralidad de 75% y empresas con 150 colaboradores con 80% de siniestralidad objetivo. No hay un estándar, todo se negocia.

La siniestralidad objetivo que la compañía de seguros le coloca al cliente suele estar entre un 65% y 85%. Aquí es donde empieza el dilema, nosotros como consultores investigamos el mercado peruano y descubrimos que la principal área de oportunidad es la falta de información del mercado y el desconocimiento de los ejecutivos de recursos humanos en lenguaje técnico de seguros. Por ejemplo, la compañía de seguros suele decir en las reuniones de negociación “a todos los clientes les colocamos 70% de siniestralidad”, el cliente le pregunta al bróker y el bróker le dice exactamente lo mismo y finalmente le terminan colocando un 70% de siniestralidad objetivo. En otro escenario les dicen “a todos los clientes les colocamos 75% de siniestralidad” y así sucesivamente.

La estrategia de la compañía de seguros es poner a los clientes la siniestralidad objetivo más baja posible ya que al conocer que la siniestralidad del mercado está a 85% (Data Susalud Julio 2016) hay una alta probabilidad que el cliente se exceda y por ello solicita un incremento entre un 9% y 30% de las primas.

Siguiendo este mismo ejemplo supongamos que la compañía de seguros solicita un 16% de incremento y el cliente dice que no tiene presupuesto y que no acepta el incremento, se van a concurso, llaman a otras EPS y al ver que el precio de las otras EPS es mucho mayor o igual pero con menores coberturas, se da la impresión al cliente que lo único que le queda es aceptar las condiciones actuales o proponer una reducción de ese incremento, el cliente pide un 6% de incremento, la compañía de seguros se baja a 14% y así la negociación se brinda en un ambiente de “tira y ajusta” apelando a las relaciones diplomáticas y no a un análisis técnico en base al comportamiento de salud de los afiliados e información del mercado.

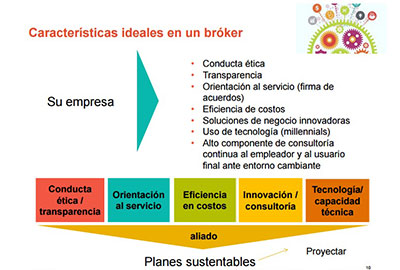

Probablemente el lector de este articulo trabaje en Recursos Humanos y alguna vez se ha preguntado “¿El bróker trabaja para mi empresa o para la compañía de seguros?”. Es válido ese cuestionamiento, el bróker debería velar por los intereses del cliente y no de la compañía de seguros. Los modelos puramente transaccionales donde el bróker ofrece explicarle lenguaje técnico de seguros, atención de la gestión administrativa, la elaboración de reportes descriptivos con la misma información de la compañía de seguros y la poca subvención en actividades de salud preventiva en los próximos años tendrán a desaparecer.

Hoy se busca que los brokers de seguros ofrezcan un alto componente de consultoría continua al empleador con estrategias de salud y productividad más allá de subvencionar algunas charlas o pausas activas. Towers Watson en un reporte hecho en España en el 2014 recomendó que el cliente conozca a detalle los servicios que brindan los brokers de seguros para que el cliente valore todos los servicios que obtiene de manera gratuita además de transparentar las comisiones que el bróker de seguros obtiene ya que en el caso de las comisiones mensuales de gestión es válido el cobro pero en las comisiones por renovación (Es decir comisión si el bróker logra convencer al cliente que renueve con la misma compañía de seguros) puede hablar un claro conflicto de intereses.

A veces también ocurre que la compañía de seguros pide un incremento de 16% y el bróker llama a la compañía de seguros y entre sus ejecutivos de cuenta se ponen de acuerdo en un incremento de 12% y el bróker de manera orgullosa les dice a sus clientes “te hemos conseguido solo un 12% de incremento ya no un 16%”. Cuando en realidad se pudo conseguir mantener los mismos costos sin ningún incremento.

Todo esto se pudo evitar haciendo un análisis correcto aquí mi mejor consejo es que ustedes mismos hagan el análisis, la inflación médica, los casos de alto costo, probabilidad de casos oncológico e IBNR no deberían afectar los indicadores de la siniestralidad proyectada. Recuerden que la siniestralidad proyectada es tan solo un estimado, no consideren meses que tengan IBNR, los reportes deberían ser en función a los últimos 3 a 5 años como mínimo para que la se pueda establecer un análisis con mayor efectividad.

Por más que les indiquen que los gastos de maternidad y/o hospitalarios están muy por arriba de la media del mercado, tienen que saber que esto no impacta en los costos de manera tan significativa a nivel general ya que el 59% de los costos es por atención ambulatoria y el hospitalario tan solo representa el 26% de los costos. No nos dejemos impresionar por las cifras, aquí entremos en el terreno del análisis técnico y dejemos los argumentos más emocionales para las reuniones de cierre.

Sobre el autor:

Raul Lavado Cavero (Perú) Especialista en Health & Productivity Management. Director Ejecutivo del Consejo Empresarial de Salud y Bienestar para Perú y Ecuador y Director del instituto de Bienestar Corporativo. Experiencia en Consultoría en Péru y Ecuador en el Sector Banca, Microfinanzas, Sector Salud, Consumo Masivo y empresas del Holding FONAFE. Estudios de Bienestar Corporativo en EEUU en Wellness Council of America y cursos especializados Health & Productivity Management en Chapman Institute. Estudios de Post-Grado en UPC. Participo ponente en el Human Capital Forum 2016 dentro del tema “Mejores Prácticas de Bienestar”.

Raul Lavado Cavero (Perú) Especialista en Health & Productivity Management. Director Ejecutivo del Consejo Empresarial de Salud y Bienestar para Perú y Ecuador y Director del instituto de Bienestar Corporativo. Experiencia en Consultoría en Péru y Ecuador en el Sector Banca, Microfinanzas, Sector Salud, Consumo Masivo y empresas del Holding FONAFE. Estudios de Bienestar Corporativo en EEUU en Wellness Council of America y cursos especializados Health & Productivity Management en Chapman Institute. Estudios de Post-Grado en UPC. Participo ponente en el Human Capital Forum 2016 dentro del tema “Mejores Prácticas de Bienestar”.