Por César Puntriano Rosas – Socio del Estudio Muñiz

En una anterior columna publicada en mayo de 2017 efectuamos un análisis detallado de la naturaleza de la bonificación por productividad, bono por objetivos, bonificación por desempeño o como se denomine, concluyendo que constituye un ingreso remunerativo.

Lo anterior debido a que:

- Se otorga a cambio del esfuerzo del trabajador (consecución de una meta).

- Supone una ventaja patrimonial para el trabajador (ingreso adicional).

- No existe Ley que la excluya de la condición de remuneración, como sí sucede por ejemplo con las gratificaciones extraordinarias, utilidades, movilidad, de acuerdo con el artículo 19 de la Ley de CTS.

- Es de su libre disposición.

Por ello debe registrarse en la PLAME y considerar su carácter remunerativo para efectos del cálculo de los tributos que afectan a las remuneraciones: contribución a EsSalud, aporte a la ONP o AFP e Impuesto a la Renta de Quinta Categoría. Su impacto en beneficios laborales legales (CTS, gratificaciones, vacaciones) dependerá de la frecuencia de su pago.

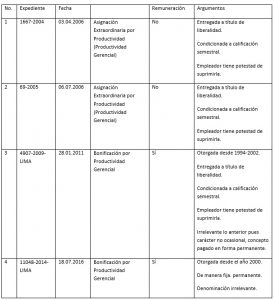

La Corte Suprema se ha pronunciado de diferente manera en relación con este beneficio:

Sin embargo, de manera reciente se publicó en una nota periodística en un importante medio escrito de circulación nacional que la Corte Suprema había dispuesto que los bonos por productividad no fuesen considerados remunerativos. La nota se basa en la Casación Laboral 17391-2016 LIMA.

De una lectura detenida de la sentencia, advertimos lo siguiente:

La sentencia fue dictada el 11 de julio de 2017 pero en discordia 4 votos a favor de la posición tomada y 3 en contra. Esto nos lleva a considerar que en cualquier momento podrían cambiar de opinión. Es más este 2018 no están dos vocales que firmaron la sentencia. Por eso, no se emitió con carácter vinculante.

La empresa demandada abonó de 1996 a 1999 gratificaciones extraordinarias por montos distintos que la Suprema considera liberalidades.

Pese a no hacer un análisis de la Asignación por Cumplimiento de Objetivos Empresariales la Suprema concluye que no es remuneración.

Entonces, para la Suprema, en esta sentencia, cuando se paga una gratificación extraordinaria anual por más de dos años consecutivos, no se configuraría una costumbre laboral que obligaría a continuar pagando dicha gratificación anualmente de manera indefinida y con carácter remunerativo a partir del tercer año. La Suprema no menciona siquiera la costumbre como fuente de derechos adquiridos.

Pero, hay abundante jurisprudencia en tal sentido, por lo que debemos asumir ello, a menos que la gratificación extraordinaria efectivamente obedezca a diferentes motivaciones, lo que debe revelarse en el nombre que se le dé, siempre que no esté vinculada a mediciones de rendimiento individual.

Para la Suprema la gratificación extraordinaria mantuvo siempre su carácter no remunerativo por ser una liberalidad, pese a que estuvo en ocasiones sujeta al cumplimiento de metas.

Para que una gratificación extraordinaria no tenga carácter remunerativo y por ende solo sujeta al descuento del Impuesto a la renta de quinta categoría deberá:

No estar condicionada al logro de objetivos, ser un reconocimiento a diferentes logros grupales o institucionales y no individuales, ni tampoco medidos cuantitativamente sino solo cualitativamente.

La gratificación extraordinaria como liberalidad es una iniciativa del empleador sin obligación legal alguna, de reconocer a su personal un pago adicional en reconocimiento a algún logro no medido ni individualizado.

Recomendamos a las empresas que analicen la esencia (naturaleza) de los beneficios otorgados a su personal para determinar si constituyen o no un ingreso remunerativo no quedándose solamente en su denominación.

Sobre el autor:

Cesar Puntriano (Perú)

Cesar Puntriano (Perú)

Abogado y Magister en Derecho del Trabajo y Seguridad Social por la Pontificia Universidad Católica del Perú. Docente en dicha Casa de Estudios. Miembro de la Sociedad Peruana de Derecho del Trabajo y la Seguridad Social. Socio Senior del Estudio Muñíz.